Norsk økonomi – konjunkturnedgang og lavere renter

Norsk økonomi er i en klar konjunkturnedgang

Inflasjon og høye renter trekker inn kjøpekraft

Husholdningenes konsum har falt

Boliginvesteringene stuper (ned 32 pst 2022-2024).

Klar nedgang også i næringsinvesteringer

Oljeinvesteringer (høye oljepriser) og eksport (svak krone) øker, og demper nedturen i Norsk økonomi

Svak BNP-vekst i 2024, som i 2023. Arbeidsledigheten øker

Renten ned fra høsten.

Fra 2025 øker husholdningenes konsum, næringsinvesteringer og etter hvert boliginvesteringer og bidrar til økt vekst i norsk økonomi.

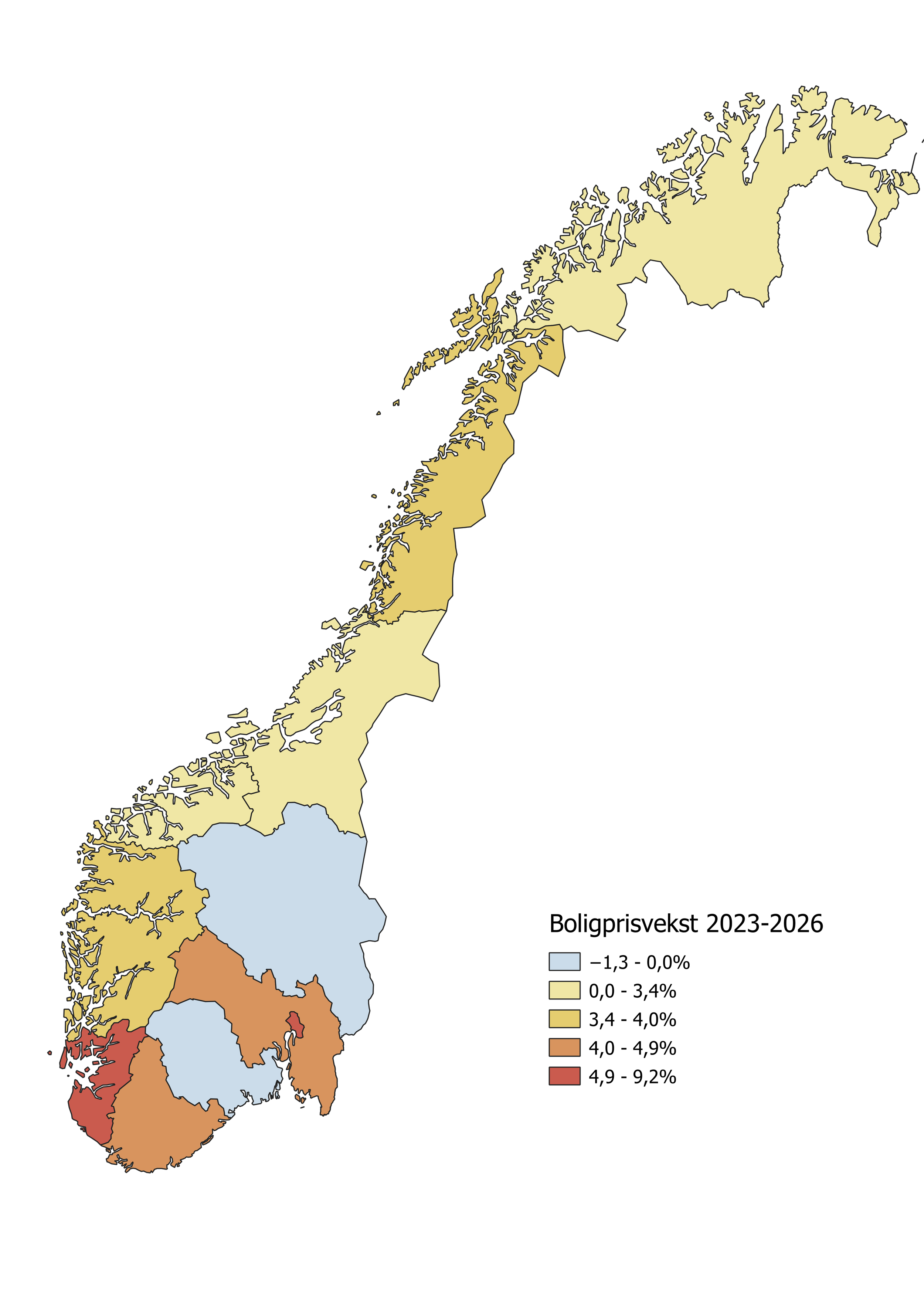

Boligmarkedet fra kaldt til varmt: Boligprisene øker klart

I nyboligmarkedet falt salget kraftig gjennom 2022, og er nå rundt 65 prosent lavere enn det høye salget under pandemien på landsbasis. I Oslo har nyboligsalget vært svakt i snart tre år.

Det svake nyboligsalg vil vise seg i form av ferdigstilling av få nye boliger de nærmeste årene. Samtidig er befolkningsveksten høy, blant annet som følge av høy innvandring fra Ukraina. Det bidrar til at boligprisveksten bli høy framover, og særlig i pressområder.

Boligprisene har økt klart siden årsskiftet

Utsikter til rentenedgang, høy nominell lønnsvekst, høy befolkningsvekst og en kraftig nedgang i boligbyggingen bidrar til høy boligprisvekst gjennom prognoseperioden

Prisoppgangen blir særlig sterk i sentrale strøk:

Nasjonalt venter vi at boligprisene skal øke med rundt 7 prosent årlig i 2025, 2026 og 2027. Dette gir en samlet prisvekst over prognoseperioden på 25 prosent.

Den sterkeste prisveksten venter vi i Oslo, med en prisvekst på 8-10 prosent årlig fra 2025 til 2027, og en samlet prisvekst over prognoseperioden på 33 prosent.

Der har nyboligsalget vært særlig svakt (falt mer og vært lavt lengre), slik at ferdigstillingen av nye boliger faller relativt mye fremover. I tillegg har det vært bygget for lite over tid i Oslo.

Usikkerhet knyttet til boligmarkedet:

Hvor lenge vil det svake nyboligsalget vare? Vi legger til grunn at det tar seg opp i løpet av høsten. Tar det lenger tid vil boligunderskuddet bli større

Ukraina: kommer det flere flyktninger enn antatt øker boligbehovet og boligunderskuddet blir større

Kronekursen: Vi forutsetter at den holder seg om lag på dagens nivå. Svekker den seg ytterligere kan det gi høyere inflasjon og kanskje høyere renter enn vi har lagt til grunn. Kan bremse boligprisveksten eller gi prisnedgang på kort sikt og utsette friskmeldingen av nyboligmarkedet og dermed kanskje sterkere prisvekst på lang sikt.

Hele rapporten kan lastes ned her: R11-2024 Norsk økonomi - boligmarkedet 1-2024