Norsk økonomi – boligmarkedet er en konjunkturrapport med hovedfokus på det norske boligmarkedet, nasjonalt og regionalt.

Etter en periode med høy vekst og lav ledighet er norsk økonomi på vei inn i en klar konjunkturnedgang. Høye priser og økte renter trekker inn kjøpekraft og bidrar til å senke husholdningenes etterspørsel etter varer og tjenester. Dette demper aktiviteten og investeringene i næringslivet, som ventes å falle de nærmeste årene. Nedgangen dempes noe av økte petroleumsinvesteringer - som følge av høye energipriser - og eksport av varer og tjenester - som følge av den svake kronekursen.

Boligmarkedet viser klare tegn til avmatning. Det gjelder særlig nyboligmarkedet, der salget har falt med mer enn 60 prosent på landsbasis det siste året. I Oslo er nedgangen på drøye 70 prosent. Høye og fortsatt økende byggekostnader gir redusert lønnsomhet i nybygg. Boliginvesteringene faller, og vi går mot en kraftig nedgang i ferdigstilte boliger de neste årene.

Renteoppgangen og høye levekostnader bidrar til å sende bruktboligprisene nedover. Boligprisene har falt noe siden i fjor høst, og vi venter at nedgangen vil fortsett gjennom inneværende år. For landet samlet venter vi at boligprisene vil falle med 2,3 prosent i 2023, før de flater ut i 2024. I 2025 og 2026 venter vi at boligprisveksten tar seg klart opp. Da har inflasjonen ventelig kommet ned og rentene har falt noe. Og, ikke minst, kommer det etter hvert en markant nedgang i ferdigstillingen av nye boliger, i en periode der befolkningsveksten øker klart.

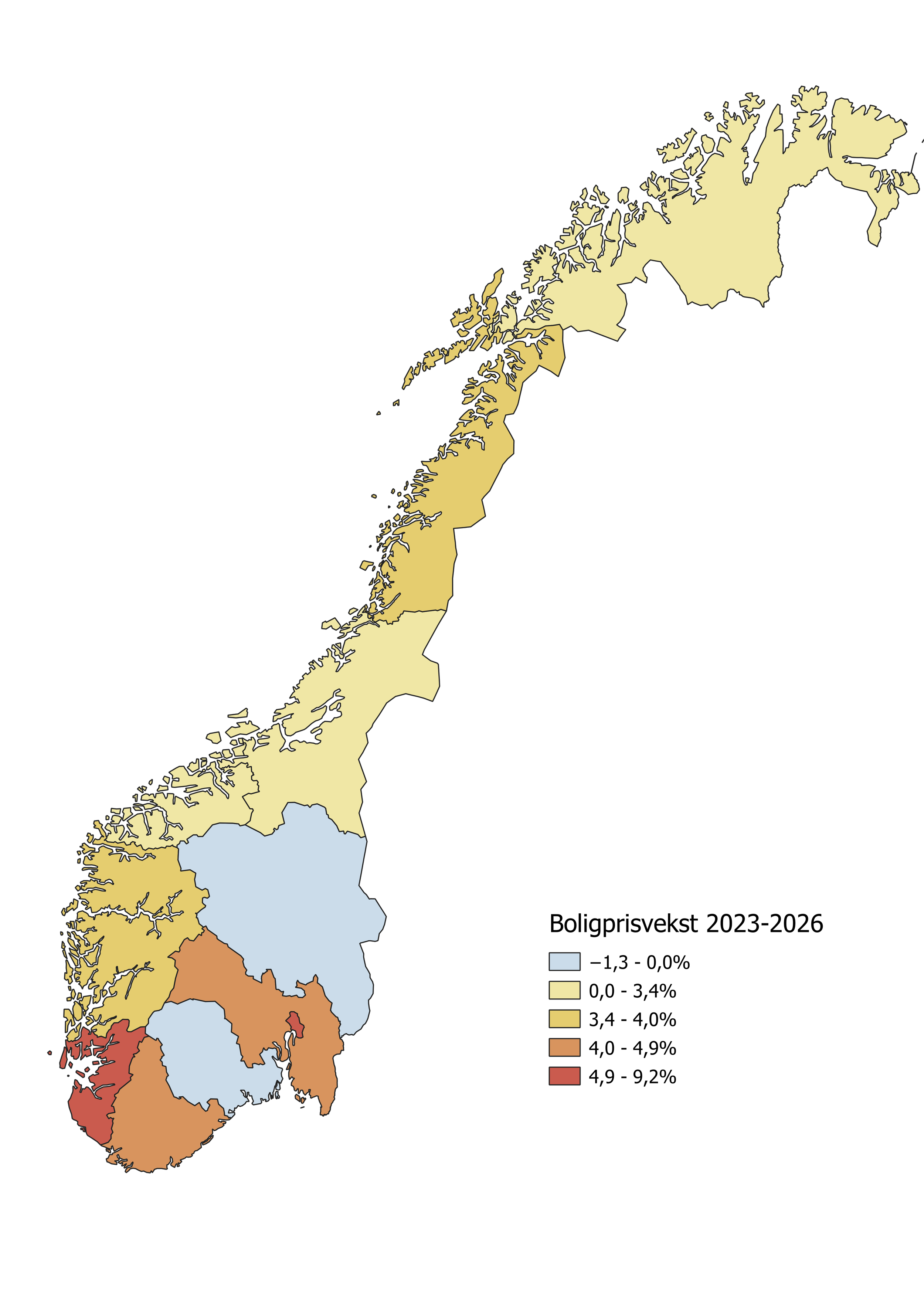

I Oslo ventes særlig store svingninger: Oslo er mer rentefølsom pga høy gjeld i husholdningene: høye renter dominerer på kort sikt, og gir en kraftigere prisnedgang der, på 3,3 prosent år over år. Så kommer rentenedgang, og svak tilbudsside dominerer på lengre sikt: Prisene faller mest i Oslo neste år, men øker også mest der i 2025 og 2026, med henholdsvis 5,2 og 7 prosent. Det gjør at Oslo også får den høyeste prisveksten over hele prognoseperioden, med 9,2 prosent.

Agder og Rogaland har lavere gjelds/prisnivåer og er derfor mindre rentesensitive, og får drahjelp av investeringsoppsving i oljenæringen, som gir relativt god prisutvikling. Blant byene utenom Oslo venter vi størst boligprisvekst i Stavanger og Kristiansand, med en samlet økning på henholdsvis 7,8 og 6,1 prosent.

Hele rapporten kan lastes ned her: R9-2023 Norsk økonomi - boligmarkedet